高新技术企业认定、申报条件

1、在中国境内(不含港、澳、台地区)注册的企业,近三年内通过自主研发、受让、受赠、并购等方式,或通过5年以上的独占许可方式,对其主要产品(服务)的核心技术拥有自主知识产权;

2、具有大学专科以上学历的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上;

3、产品(服务)属于《国家重点支持的高新技术领域》规定的范围;

4、企业为获得科学技术(不包括人文、社会科学)新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)而持续进行了研究开发活动,且近三个会计年度的研究开发费用总额占销售收入总额的比例符合如下要求:

(1)最近一年销售收入小于5,000万元的企业,比例不低于6%;

(2)最近一年销售收入在5,000万元至20,000万元的企业,比例不低于4%;

(3)最近一年销售收入在20,000万元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。企业注册成立时间不足三年的,按实际经营年限计算;

5、高新技术产品(服务)收入占企业当年总收入的60%以上;

6、企业研究开发组织管理水平、科技成果转化能力、自主知识产权数量、销售与总资产成长性等指标符合《高新技术企业认定管理工作指引》(另行制定)的要求。

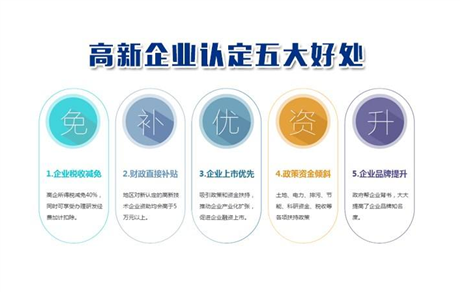

致力于帮助企业及时、准确、全面地掌握各级关于产业、科技政策的信息。同时,还提供产业政策、科技政策、高新认定、财税政策、管理培训等一站式服务,为企业的成长与发展保驾护航。公司拥有高效、化的项目申报团队,具有多年项目申报经验和良好的社会资源背景。根据企业实际情况,结合扶持政策,有计划、有针对性的培育企业,帮助企业申报各类科技计划项目,积极推荐企业参与各归口部门的资质认证与。我们将节约企业付出的人力与时间成本,保障企业享受扶持资金支持以及减免企业相关税收之优惠政策,为企业持续发展注入强劲动力。

复核对已认定的高新技术企业,有关部门在日常管理过程中发现其不符合认定条件的,应以书面形式提请认定机构复核。复核后确认不符合认定条件的,由认定机构取消其高新技术企业资格,并通知税务机关追缴其不符合认定条件年度起已享受的税收优惠。属于对是否符合《认定办法》第十一条(除(五)款外)、第十七条、第十八条和第十九条情况的企业,按《认定办法》规定办理;属于对是否符合《认定办法》第十一条(五)款产生异议的,应以问题所属年度和前两个会计年度(实际经营不满三年的按实际经营时间计算)的研究开发费用总额与同期销售收入总额之比是否符合《认定办法》第十一条(五)款规定进行复核。(四)更名及重大变化事项高新技术企业发生名称变更或与认定条件有关的重大变化(如分立、合并、重组以及经营业务发生变化等),应在发生之日起三个月内向认定机构报告,在“高新技术企业认定管理工作网”上提交《高新技术企业名称变更申请表》(附件7),并将打印出的《高新技术企业名称变更申请表》与相关证明材料报认定机构,由认定机构负责审核企业是否仍符合高新技术企业条件。企业仅发生名称变更,不涉及重大变化,符合高新技术企业认定条件的,由认定机构在本地区公示10个工作日,无异议的,由认定机构重新核发认定证书,编号与有效期不变,并在“高新技术企业认定管理工作网”上公告;有异议的或有重大变化的(无论名称变更与否),由认定机构按《认定办法》第十一条进行核实处理,不符合认定条件的,自更名或条件变化年度起取消其高新技术企业资格,并在“高新技术企业认定管理工作网”上公告。