实际上,不论是高新技术企业还是非高新技术企业,只要会计核算健全、实行查账征收,并能够准确归集研发费用的居民企业,均可以享受研发费用加计扣除优惠政策。

1

关于研发费用加计扣除

研发活动是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动。

允许加计扣除的研发费用包括人员人工费用、直接投入费用、折旧费用、无形资产摊销、现场试验费(涉及产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的)、其他相关费用。

2

相关政策

1. 在2018年1月1日至2023年12月31日,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

2. 自2021年1月1日起,制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销。

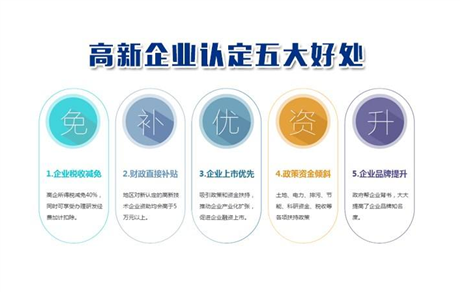

申报高新技术企业认定,奖励高达200万元,企业所得税减免40%,同时可享受办理研发经费加计扣除,我司高新企业申报申请代理机构,提供高新技术企业认定申请申报,高新企业认定条件咨询服务,擅长处理疑难领域的申报,量身定制方案,经验丰富,通过率高。

提交材料企业登录“高新技术企业认定管理工作网”,按要求填写《高新技术企业认定申请书》(附件2),通过网络系统提交至认定机构,并向认定机构提交下列书面材料:1. 《高新技术企业认定申请书》(在线打印并签名、加盖企业公章);2. 证明企业依法成立的《营业执照》等相关注册登记证件的复印件;3. 知识产权相关材料(知识产权证书及反映技术水平的证明材料、参与制定标准情况等)、科研项目立项证明(已验收或结题项目需附验收或结题报告)、科技成果转化(总体情况与转化形式、应用成效的逐项说明)、研究开发组织管理(总体情况与四项指标符合情况的具体说明)等相关材料;4. 企业高新技术产品(服务)的关键技术和技术指标的具体说明,相关的生产批文、认证认可和资质证书、产品质量检验报告等材料;5. 企业职工和科技人员情况说明材料,包括在职、兼职和临时聘用人员人数、人员学历结构、科技人员名单及其工作岗位等;6. 经具有资质并符合本《工作指引》相关条件的中介机构出具的企业近三个会计年度(实际年限不足三年的按实际经营年限,下同)研究开发费用、近一个会计年度高新技术产品(服务)收入专项审计或鉴证报告,并附研究开发活动说明材料;7. 经具有资质的中介机构鉴证的企业近三个会计年度的财务会计报告(包括会计报表、会计报表附注和财务情况说明书);8. 近三个会计年度企业所得税年度纳税申报表(包括主表及附表)。对涉密企业,须将申请认定高新技术企业的申报材料做脱密处理,确保涉密信息安全。